遇到很多客户知道月供不懂年化利率,特别是车贷与按揭房贷,做一个简单的工具,通过金额、期限、月供来反算年化利率。 依然最简单的html+js单页面:等额本息年化利率反算器

在贷款时,等额本息和等额本金是两种最常用的还款方式。不同的选择会影响你的现金流、总利息支出,甚至未来的财富增值。本文将从 收入水平、资金增值、未来规划 三个核心维度,帮你做出最优决策。 1. 收入水平:当前和未来的还款能力 (1)等额本息:适合收入稳定但不高的人群 特点:每月还款金额固定,前期利息占比高,本金占比低。 适合人群: 月收入较稳定,但短期内难以大幅增长(如普通工薪族)。 不想承担前期高月供压力,希望长期平稳还款。 适合房贷等长期贷款(20-30年)。 举例: 贷款100万,30年期,利率4.1%,等额本…

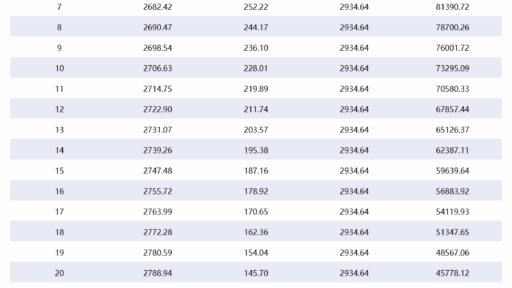

这里天在群里看到有同行问信保类贷款还款计划测算工具,有人发出来Excel版本的,还挺详细,但总归没有网页版打开输入相关参数马上就能生成的工具好用吧,之前已经做了纯等额本息还款计划测试的工具,稍等改进一下增加保费计算即可。 工具地址:信保&担保类还款测算 暂时使用网页版的即可,需求受众人数多再考虑放进微信小程序。 如果看到这篇文章的你是同行,想提点改进意见或建议,随时欢迎!

最近评论

kenny 发布于 1 个月前(05月21日)

Shelby Wang 发布于 1 个月前(05月20日)